domingo, 30 de marzo de 2014

MODELO DE CALCULO DEL COSTO HORARIO DE UNA MAQUINA.- II

En la tabla siguiente se efectúa el cálculo del costo horario expresado en dólares

americanos.

sábado, 29 de marzo de 2014

MODELO DE CALCULO DEL COSTO HORARIO DE UNA MAQUINA.- I

Calcular el costo de ün camión de las

siguientes características.

Potencia del motor 180 HP.

Costo del vehículo $US. 60 000

Valor de las llantas mas cámaras $US. 1 800.

Tiempo de vida útil 10 000 horas equivalentes

a 5 años.

Costo de fuel oil SUS 0,37 litro.

Costo de aceite $US 1,00 litro.

Costo de grasa $US 1,00 Kilo.

Sueldo operador $US 200 mensual.

viernes, 28 de marzo de 2014

JORNALES.

Este gasto variable por hora, es la suma de las remuneraciones por el trabajo del

operador de la máquina y del/o de los ayudantes necesarios. El valor de esta suma

será distinto para las diferentes condiciones de trabajo, lugar y tipo de maquina, en

este valor debe ser considerado el correspondiente a las cargas sociales.

Con los conceptos expuestos en este capítulo podemos calcular el costo horario de

operación de una máquina en forma bastante precisa.

jueves, 27 de marzo de 2014

GASTOS VARIABLES - III

c-3) Aceite para controles hidráulicos.

En relación a la variedad de los sistemas hidráulicos empleados en la maquinaría

utilizada en la construcción, podemos anotar lo mismo que lo citado en el inciso

anterior. El consumo de aceite hidráulico tiene más importancia en los equipos

montados sobre llantas ya que sus sistemas de dirección son de control hidráulico.

En tractores y otras máquinas montadas sobre orugas, el consumo de aceite es

casi despreciable. De acuerdo a manuales proporcionados por los fabricantes de

equipo, el consumo de aceite hidráulico en una máquina incluyendo cambios

periódicos puede fluctuar en 0,04 litros por hora.

c-4) Grasa.

El consumo aproximado de grasa para un equipo de acuerdo a la experiencia que

se tiene sobre el particular es de 0,04 Kg., por hora de trabajo

.

c-5) Filtros y lubricación.

En equipos de construcción, se emplean distintos tipos de filtros. Casi todas las

máquinas tienen filtro para el aceite de los controles hidráulicos. El costo horario

ocasionado por filtros podrá calcularse dividiendo su costo por el número de horas

de servicio.

Para las operaciones de lubricación y engrase, se requiere no solamente un equipo

humano sino también equipo mecánico el que puede variar de acuerdo con la

magnitud de la obra y con la accesibilidad al sitio de trabajo de la máquina.

La mejor gula para calcular estos costos es la experiencia adquirida en obras

similares. Se ha asumido que el costo imputable al renglón de filtros y lubricación es

del orden del 10% del costo total de combustibles y lubricantes.

miércoles, 26 de marzo de 2014

GASTOS VARIABLES - II

c) Consumo de lubricantes.

Puede decirse que el consumo de lubricantes en una máquina guarda relación son

su tamaño y con el tiempo transcurrido entre cambios de aceite. Las condiciones de

trabajo también tienen su influencia en el consumo de lubricantes ya que ellas

pueden demandar cambios de aceite con mayor o menor frecuencia. Por lo anterior,

se han asumido condiciones medias y lo mismo que para el combustible se han

incrementado los consumos teóricos en un 10% para atender las pérdidas

motivadas por el manipuleo.

c-1) Aceite para motor.

La cantidad de aceite para motor que consume una máquina está en función del

tamaño y tipo de su motor o motores, de la capacidad del depósito de aceite (cárter)

del estado de las anillas en los pistones y del tiempo transcurrido entre cambios

consecutivos de aceite. Para condiciones de operación extremadamente

desfavorables puede recomendarse su cambio cada 50 horas pero lo corriente es

efectuarlo cada 100 o 200 horas. Además del aceite empleado directamente en el

cambio, con más o menos frecuencia es necesario agregar cantidades menores

para completar los niveles indicados cuando estos han disminuido debido a

pequeñas cantidades que se han quemado o escapado de una u otra forma.

La experiencia indica que un motor quema aproximadamente 0,003 litros de aceite

por HP por hora. Para tener idea del consumo por hora de aceite para motor de una

máquina basta multiplicar del caballaje promedio por 0,003 y agregar el cociente de

dividir la capacidad del cárter por el tiempo entre cambios sucesivos (horas).

c-2) Aceite para transmisión.

Los sistemas de transmisión en equipos de construcción varían no solamente con el

tipo de máquina, sino también con la marca. Ni siquiera hay uniformidad respecto al

grado de viscosidad del aceite a usarse, por lo que es difícil normar el consumo de

aceite, de la experiencia se conoce que el mismo fluctúa en 0,02 litros por hora de

trabajo.

martes, 25 de marzo de 2014

GASTOS VARIABLES - I

COMBUSTIBLE.

El valor y cantidad de combustible, varía con la localidad, potencia, tipo de

maquinarla y clase de trabajo a efectuarse. Se puede considerar como promedio de

consumo 0,15 litros de combustible por HP del motor por hora trabajada.

a) Fuel oil.

Un motor Diesel consume aproximadamente 0,15 litros de fuel oil por caballo de

fuerza (HP) producido por hora. Esta cantidad varía con la altura sobre el nivel del

mar, con la temperatura y con las condiciones climatológicas. La potencia de un

motor Diesel disminuye en 1% por cada 100 metros de altura sobre el nivel del mar.

Para tener una idea del número de litros consumidos por un motor Diesel de

acuerdo con las condiciones climatológicas, la variación es del 4% de la potencia

suministrada por el motor que puede asumirse en 67% de la potencia máxima para

nuestro medio.

b) Gasolina.

Un motor de gasolina tiene un consumo aproximado de 0,23 litros de combustible

por HP por hora. Igual que los motores a Diesel, esta cantidad varia con la altura

sobre el nivel del mar, con la temperatura y las condiciones climatológicas. La

potencia de un motor de gasolina igual que lo anteriormente citado disminuye

aproximadamente en 1% por cada 100 metros de altura sobre el nivel del mar.

•»

Para calcular el número aproximado de litros de combustible consumidos por hora

por un motor de gasolina, se procede de forma similar a la de los motores Diesel.

El encendido de muchos motores Diesel, se lo efectúa con un pequeño motor

auxiliar de gasolina, igualmente y debido a las propiedades disolventes de la gasolina, esta es utilizada en las operaciones de limpieza de las máquinas, por lo

cual incrementaremos por este concepto el consumo de gasolina en 10%.

sábado, 22 de marzo de 2014

DEPRECIACIÓN.

Como depreciación, se considera la evaluación del desgaste natural de la máquina.

Este valor es difícil de establecer ya que varían las condiciones de trabajo y

conservación para cada unidad. Primeramente es necesario establecer la vida útil

de la máquina. Un promedio aceptable en nuestro país es de 10 000 horas de

trabajo equivalentes a 5 años.

Establecida la vida útil, determinamos la depreciación teniendo en cuenta el valor

considerado anteriormente como valor de salvataje y tomando en cuenta que el

mismo es del orden del 25% de su valor de adquisición, solamente estará sujeto a

la depreciación el 75% restante,

viernes, 21 de marzo de 2014

GASTOS FIJOS.- II

SEGUROS, IMPUESTO Y ALMACENAMIENTO.

Comprende este rubro, el valor de las primas que por estos conceptos deberán

pagarse periódicamente a fin de tener la máquina a cubierto de cualquier accidente,

los impuestos que se deben pagar a los órganos de gobierno y el depósito y

cuidado de la misma durante los lapsos de inactividad, este valor en promedio se

estima en 8% del Valor Promedio de Inversión Anual.

jueves, 20 de marzo de 2014

GASTOS FIJOS.- I

INTERESES DEL CAPITAL INVERTIDO EN LA MAQUINA.

Se debe considerar tanto el propio interés del capital que es necesario disponer

para la compra de la máquina como las comisiones y gastos adicionales que

demande la transacción en el caso que la compra se ia efectúe al crédito o los

intereses que podría 'ganar nuestro dinero si la compra se la efectúa con fondos

propios.

miércoles, 19 de marzo de 2014

COSTOS DE OPERACION

Fijados los conceptos referentes a Valor de Adquisición y Valor Promedio de

Inversión Anual, podemos definir los diversos gastos que intervienen en los Costos

de Operación. Estos costos se reúnen en dos grupos:

a) Gastos fijos.

b) Gastos variables.

Los gastos fijos son los siguientes:

1.- Intereses del capital invertido en la adquisición de la máquina.

2 - Seguros, impuestos y almacenamiento.

3.- Repuestos y mano de obra de reparaciones.

4.- Depreciación y fondo de reposición.

Los gastos variables son los que figuran a continuación:

1.- Combustible.

2.- Lubricantes y reparaciones menores.

3.- Jornales.

martes, 18 de marzo de 2014

CALCULO DEL VALOR PROMEDIO DE INVERSIÓN.

El cálculo del valor promedio de inversión anual, depende de los siguientes

parámetros:

a) Valor de adquisición.

b) Vida económica útil estimada.

c) Valor de salvataje o valor residual estimado.

Si consideramos que al final de la vida útil de una máquina que se estima en 5 años

equivalente a 10 000 horas, su depreciación anual deduciendo el valor de salvataje

estimado en 25% es de:

lunes, 17 de marzo de 2014

EL EQUIPO Y SUS COSTOS DE OPERACIÓN.

DEFINICIÓN.

Por costo de operación de una máquina, se entiende la cantidad de dinero invertida

en adquirirla, hacerla funcionar, realizar trabajo y mantenerla en buen estado de

, conservación. De acuerdo con ello, se debe incluir en el costo de operación el

dinero para comprarla, intereses, seguros, impuestos, almacenamiento, gastos de

depreciación y otros.

Para determinar los costos de operación, debemos conocer los siguientes datos:

a) Valor de adquisición de la maquinaría.

b) Valor promedio de inversión anual.

El valor de adquisición (VA) es de fácil obtención pidiendo cotizaciones a las casas

especializadas.

El valor promedio de inversión (VPI) es el valor que se considera como invertido al

principio de cada año de vida útil de la maquinaría.

CO/Tlp/Cc

Dependerá generalmente del precio de de la máquina, de su vida

económicamente útil estimada y del valor recuperable al final de esta que

llamaremos valor de salvataje.

La vida económica útil de una máquina es el lapso en que resulta comercialmente

provechoso operarla, terminada esta, resultará mas económico reponer una unidad

igual nueva que continuar manteniendo la que actualmente se opera.

El valor de salvataje es el valor de reventa que tendrá la máquina al final de su vida

útil y que podemos estimar en términos de un porcentaje del valor de adquisición.

Este porcentaje es variable para cada máquina y no será generalmente mayor al

25% del valor de adquisición.

La determinación del costo de operación, puede referirse a términos de un año, un

mes, un día o una hora, generalmente se refiere como costo horario de operación.

viernes, 14 de marzo de 2014

FORMULARIO VOLÚMENES DE OBRA

Los objetivos del presente formulario son:

• Proporcionar información suficiente acerca de las cantidades de Obras a realizarse a fin de que las

propuestas puedan prepararse adecuadamente y con precisión.

• Cuando se haya celebrado el contrato permitir contar con una lista de cantidades con sus precios para

ser utilizada en la valoración periódica de las obras ejecutadas.

La entidad debe llenar el ítem, descripción, unidad y cantidad del siguiente formulario:

jueves, 13 de marzo de 2014

miércoles, 12 de marzo de 2014

martes, 11 de marzo de 2014

PRECIO UNITARIO

Los proponentes deben presentar un detalle de precios unitarios para cada ítem, cotizado en el Presupuesto

de la Obra Formulario N° B-2, utilizando el formato que el proponente tenga, detallando necesariamente todos

los materiales, mano de obra, maquinaría, herramientas y otros que son parte de dicho precio unitario, así

como su cantidad o volumen, rendimiento y Precio Unitario para cada uno.

SECCION VI

lunes, 10 de marzo de 2014

viernes, 7 de marzo de 2014

MODELO DE CARTA DE PRESENTACIÓN PROPUESTA ECONOMICA

Señores:

(Nombre del Convocante)

Presente.

Presente.

Ref.

Licitación Pública N°___ (indicar el

nombre de la licitación)

Estimados señores:

Luego de haber examinado el pliego de condiciones incluyendo sus enmiendas N° (el proponente

debe insertar los números de las enmiendas que hubiese recibido), de las cuales confirmamos recibo por la

presente, los suscritos ofrecemos suministrar los bienes de referencia de conformidad con dichos documentos

por la suma (Indicar la suma que debe coincidir con la cantidad presentada en el

formulario B-2)

Declaramos la veracidad de toda la información proporcionada y autorizamos, mediante la presente, para que

cualquier persona natural o jurídica, suministre a sus representantes autorizados, toda la información que

consideren necesaria para verificar la documentación que presentamos y en caso de comprobarse cualquier

incorrección en la misma, nos damos por notificados que su Entidad tiene el derecho a descalificar nuestra

propuesta.

Si nuestra propuesta es aceptada, presentaremos los documentos originales o fotocopias legalizadas de todos

y cada uno de los documentos presentados en fotocopia y una garantía de cumplimiento de Contrato (de

acuerdo en las NB-SABS) por un monto equivalente al siete por ciento (7%) del total del valor del Contrato

para asegurar el debido cumplimiento del mismo.

Convenimos en mantener esta propuesta por un periodo de (indicar número de días que debe

ser igual o superior a lo indicado en el pliego en el numeral 22) días a partir de la fecha fijada para la apertura

de propuestas, la propuesta nos obligará y podrá ser aceptada en cualquier momento antes de que expire el

período indicado.

Esta propuesta, junto con su aceptación por escrito incluida en la Notificación de Adjudicación, constituirá un

contrato obligatorio hasta que se prepare y firme un contrato formal de acuerdo al modelo presentado por Uds.

Firma

Aclaración de firma

Debidamente autorizado para firmar la

propuesta en nombre de (Indicar el nombre del oferente) según poder legal que se incluye en la documentación presentada.

jueves, 6 de marzo de 2014

miércoles, 5 de marzo de 2014

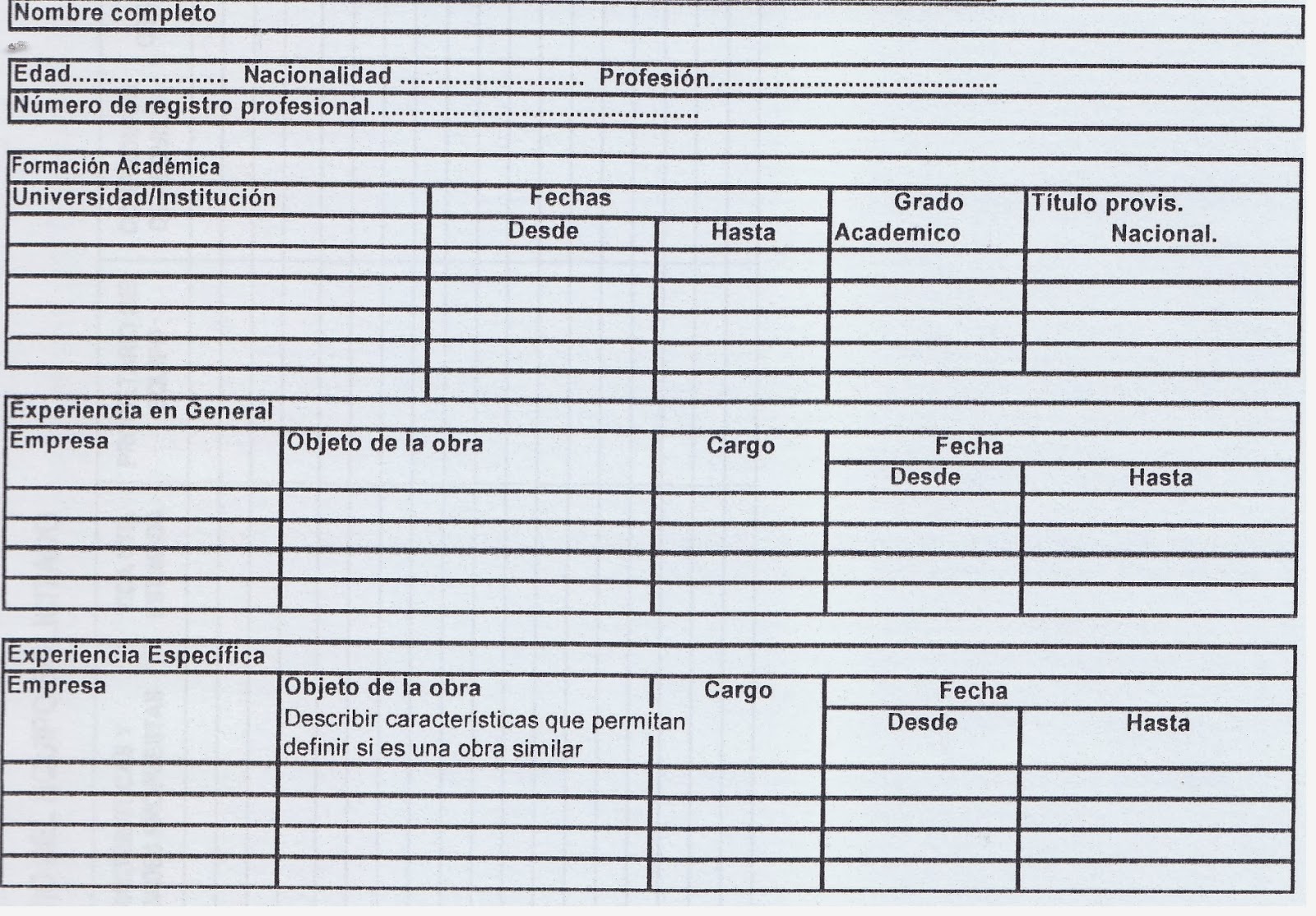

CURRICULO VITAE DEL ESPECIALISTA ASIGNADO A LA OBRA

(llenar un formulario por cada profesional propuesto)

martes, 4 de marzo de 2014

lunes, 3 de marzo de 2014

EXPERIENCIA ESPECÍFICA DE LA EMPRESA EN OBRAS.

SON VALIDAS LAS OBRAS EJECUTADAS EN LOS ULTIMOS DIEZ (10) AÑOS.

* Si el contrato lo ejecutó asociado, indicar

en esta casilla el nombre del o los socios.

** profesional Responsable, es el profesional

que hubiese sido Superintendente de Obras o su equivalente.

Se puede nombrar a más de un profesional, si

asi correspondiese.

TODA LA INFORMACION CONTENIDA EN ESTE

FORMULARIO DEBE ESTAR RESPALDADA POR FOTOCOPIAS

DE LOS CERTIFICADOS O ACTAS DE RECEPCIÓN DEFINITIVA DE LA OBRA, EMITIDAS POR LAS ENTIDADES

QUE CONTRATARON DICHAS OBRAS.

DE LOS CERTIFICADOS O ACTAS DE RECEPCIÓN DEFINITIVA DE LA OBRA, EMITIDAS POR LAS ENTIDADES

QUE CONTRATARON DICHAS OBRAS.

sábado, 1 de marzo de 2014

EXPERIENCE GENERAL DE LA EMPRESA

SON VALIDAS LAS OBRAS EJECUTADAS EN LOS ULTIMOS D1EZ (10) AÑOS

TODA LA INFORMACIÓN CONTENIDA EN ESTE

FORMULARIO DEBE ESTAR RESPALDADA POR FOTOPIAS DE LOS CERTIFICADOS O

ACTAS DE RECEPCIÓN DEFINITIVA DE LA OBRA, EMITIDAS POR LAS ENTIDADES QUE CONTRATARON DICHAS OBRAS.

ACTAS DE RECEPCIÓN DEFINITIVA DE LA OBRA, EMITIDAS POR LAS ENTIDADES QUE CONTRATARON DICHAS OBRAS.

Suscribirse a:

Entradas (Atom)